Slik fungerer Gjeldsregisteret

Gjeldsregisteret har oversikt over den usikrede gjelden din, slik som forbrukslån og kredittkortgjeld. Denne guiden lærer deg alt du må vite om registeret, slik som hvorfor det ble opprettet og hvordan du kan sjekke hvilke opplysninger du står oppført med.

Hva er Gjeldsregisteret?

Gjeldsregisteret er en nettbasert database som viser hva hver enkelt nordmann har av usikret gjeld, altså lån uten pant. Registeret oppdateres så å si i sanntid, som betyr at nye låneopptak blir registrert nokså umiddelbart.

Det finnes tre norske skuldregistre

Det er tre aktive gjeldsregistre i Norge: Gjeldsregisteret, som eies av Tietoevry, Norsk Gjeldsinformasjon, som drives av Finans Norge og Experians Gjeldsregister.

For enkelhets skyld bruker vi heretter bare betegnelsen Gjeldsregisteret ettersom alle registrene inneholder de samme opplysningene.

Derfor har vi et gjeldsregister

Formålet med Gjeldsregisteret er å forhindre at nordmenn tar opp så mye gjeld at de får betalingsproblemer.

Registeret gjør det enkelt for banker og kredittselskap å sjekke hvor mye gjeld vi allerede har når vi søker om lån eller kredittkort. Deretter kan de bruke opplysningene til å avgjøre om vi er i stand til å håndtere enda mere gjeld.

Dette er gjelden som registreres

I skrivende stund er det bare informasjon om usikret gjeld, som vi omtaler her, som registreres i Gjeldsregisteret, slik som:

- Utestående saldo på kredittkort som ikke har forfalt

- Utestående saldo på kredittkort som har forfalt (rentebærende saldo)

Registeret omfatter ikke all gjeld!

Gjeld som er sikret med pant, slik som boliglån og ordinære billån, er ikke med i registeret.

Myndighetene jobber med å få opplysninger om pantelån inn i registeret også. Men vi vet ikke når dette eventuelt skjer.

Slik fungerer registeret

Det er gjeldsinformasjonsloven som får Gjeldsregisteret til å fungere. Loven pålegger banker og kredittselskap å innrapportere alle utlån og tildelinger av kredittkort til registeret.

Informasjonen oppdateres automatisk

Når en bank utbetaler et lån til deg, må den også varsle Gjeldsregisteret. Dette er noen av opplysningene den må sende inn:

- Hvor mye du har lånt

- Hvilken rente du har fått på lånet

- Hvor lang tid du skal bruke på tilbakebetalingen

Og innrapporteringsplikten stopper ikke der.

Banken må oppdatere informasjonen jevnlig slik at registret har ferske opplysninger om hvor mye du skylder på lånet til enhver tid, blant annet.

Det aller meste av informasjonen sendes inn automatisk.

Over 160 rapportører

I skrivende stund er det 163 banker og kredittselskap som rapporterer til Gjeldsregisteret. Du finner en oppdatert oversikt over hvilke disse er her.

Informasjonen oppdateres minst én gang i døgnet

Opplysninger om nye lån og kredittkort sendes fra banker og kredittselskap umiddelbart. Det samme gjelder lån og kredittkort som avsluttes.

Informasjon om eksisterende gjeld, slik som rente og utestående saldo, oppdateres én gang i døgnet.

Det er ikke fritt frem å snoke

Du skal ikke bekymre deg for at slekta eller naboen kan snoke i opplysningene dine. Det er strenge regler for hvem som kan logge inn i Gjeldsregisteret og sjekke hvor mye gjeld du har.

Det er i all hovedsak bare du selv og dem du sender låne- og kredittkortsøknader til, som har lov til å se gjeldsopplysningene dine.

Långivere og kredittopplysningsbyråer kan sjekke

Dette er eksempler på hvem som har lov til å se på gjeldsinformasjonen din:

- Husbanken

- Banker og kredittselskap

- Kommuner (hvis du søker om startlån)

Norges Bank, Finanstilsynet og Statistisk sentralbyrå kan også få tilgang, for eksempel når de skal lage statistikker. I tillegg kan kredittopplysningsbyråer hente ut informasjon når de skal gi deg en kredittscore.

Du kan sjekke dine opplysninger

Du har også rett til å sjekke opplysningene som er lagret om deg. Du kan bruke BankID, Buypass eller Commfides for å logge inn.

Slik gjør du det:

- Åpne Gjeldsregisterets innsynspålogging her

- Klikk på knappen merket med «Logg inn»

- Velg BankID, Buypass eller Commfides

- Følg instruksjonene på skjermen

Hvis du ikke har elektronisk ID

Har du ikke BankID eller en annen form for e-ID, kan du få innsyn i Gjeldsregisteret ved å sende et brev til:

Gjeldsregisteret AS

Snarøyveien 30 A

1360 Fornebu

Brevet må inneholde en skannet kopi av et gyldig pass eller ditt nasjonale ID-kort. Bildet må være klart og tydelig.

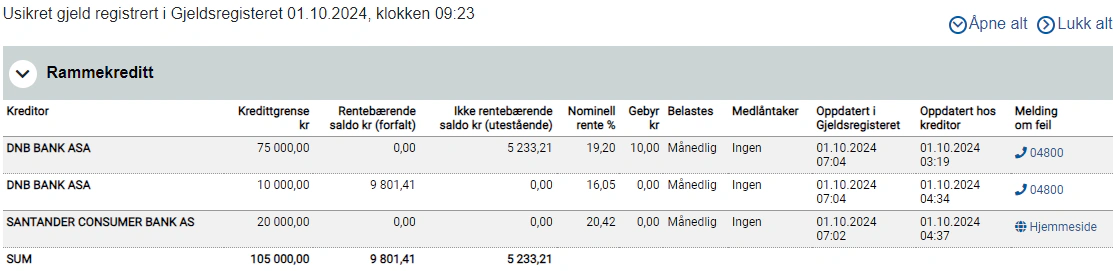

Dette er hva du kan se

Når du er logget inn på Gjeldsregisteret, får du en oversikt over den usikrede gjelden din, slik som dette:

Lån uten sikkerhet

Har du forbrukslån for eksempel, ser du hvem du har lånt av, hvor mye av gjelden som ennå ikke er betalt og hvilken rente gjelden har.

Kredittkort

Har du kredittkort eller en annen form for usikret kreditt, ser du hvem du har fått kreditt av. Du kan også se hvilken rente du har fått i tillegg til den utestående saldoen.

Rentebærende og ikke rentebærende saldo

Har du kreditt, er den høyst sannsynlig delt opp i rentebærende og ikke rentebærende saldo. Rentebærende saldo er kredittgjeld som har forfalt og som det er lagt rente på. Når du deler opp tilbakebetalingen av kredittkortgjeld for eksempel, vil den delen du utsetter betalingen av, bli rentebærende.

Ikke rentebærende saldo er gjelden som ikke har forfalt ennå og som det ikke er lagt rente på.

Kun nominell rente

Dessverre er det ikke mulig å se den effektive renten på lån eller kreditt i Gjeldsregisteret, kun den nominelle. (Du kan lære mer om forskjellen på nominell og effektiv rente her.)

Skal du finne ut hva den reelle rentekostnaden er, må du sjekke i nettbanken eller på fakturaene fra bankene eller kredittselskapene.

Hvis du oppdager feil

Vær oppmerksom på at du ikke kan gjøre endringer i Gjeldsregisterets opplysninger selv. Oppdager du feil, for eksempel at registeret inneholder opplysninger om et lån som er nedbetalt, må du kontakte den som har gitt deg lånet.

Forklar at du har oppdaget at du står oppført med et lån du ikke lenger har, og be utlåneren om å rette opp feilen.

Opplysningene påvirker din lånesøknad

Opplysningene som er lagret om gjelden din i Gjeldsregisteret, kan avgjøre om du får lån eller ikke, neste gang du søker om det.

Kredittvurdering og betjeningsevne

Når du søker om lån, må banken stille seg dette spørsmålet: - Er du i stand til å betale tilbake lånet du søker om?

Sagt på en annen måte, må banken avgjøre om du har en betjeningsevne som er god nok for det nye lånet. Og her spiller gjelden du har fra før, som er oppgitt i gjeldsregisteret, en viktig rolle.

Slik bruker utlånerne Gjeldsregister-informasjonen

Banker og andre utlånere har flere verktøy til rådighet når de vurderer lånesøknader. De har, blant annet, tilgang til Gjeldsregisteret slik at de kan se hvor stor den eksisterende gjelden din er.

I tillegg ber de kredittopplysningsbyråer om å vurdere kredittverdigheten din.

Dette er en kontroll som involverer en rekke opplysninger, blant annet opplysningene i Gjeldsregisteret. Kontrollen ender med at du får en kredittscore, som har stor betydning for lånemulighetene dine.

Hvordan informasjonen kan påvirke dine muligheter for å få lån

Enkelt sagt er en kredittscore en rangering av økonomien din. Forholdet mellom inntekt og gjeld kan ha mye å si for hvilken poengsum du får:

- Høy inntekt og lite gjeld = høy kredittscore

- Liten inntekt og høy gjeld = lav kredittscore

Jo høyere kredittscoren din er, desto større er muligheten for å få lån.

Og ikke nok med det. Jo høyere scoren er, desto lavere kan renten på lånet bli også.

Dette er, som sagt, en enkel forklaring av hva som skjer når du blir kredittvurdert. Ønsker du å lære mer, anbefaler vi denne guiden: Hva er en kredittsjekk?

Påvirker gjeldsgraden

Opplysningene i Gjeldsregisteret brukes ikke bare for å beregne kredittscoren din. De hjelper også utlånerne med å beregne din gjeldsgrad.

Gjeldsgrad beskriver forholdet mellom inntekt og gjeld. For å finne gjeldsgraden, bruker utlånerne en enkel formel:

gjeld / brutto årslønn = gjeldsgrad

La oss si at du tjener 500.000 kroner i året før skatt. Til sammen har du 1,5 millioner kroner i gjeld. Da ser regnestykket slik ut:

1.500.000 / 500.000 = 3

Din gjeldsgrad er dermed 3.

Ifølge utlånsforskriften, som er et regelverk for utlån av penger til privatpersoner i Norge, kan ikke din gjeldsgrad være høyere enn 5. Tjener du 500.000, kan du ha 2,5 millioner kroner i gjeld på det meste.

Du kan lese mer om gjeldsgrad her: Gjeldsgrad i Norge - Påvirkning på lån

Du kan påvirke opplysningene i Gjeldsregisteret

Du kan gjøre flere ting for å unngå at opplysningene i Gjeldsregisteret påvirker kredittvurderinger og gjeldsgraden negativt.

Unngå lån og kredittkort

Har du hverken lån eller kredittkort, står du oppført med en skinnende 0,- i registeret. Dette er selvsagt det beste utgangspunktet hvis du må søke om lån ved en senere anledning.

Betal ekstra avdrag

Gjeldsgraden synker i takt med månedlige innbetalinger av terminbeløp på gjeld du allerede har. Ønsker du en fortgang i reduksjonen, kan du betale inn ekstra avdrag på gjelden.

Si opp ubrukte kredittkort

Har du kredittkort, er det ikke den utestående saldoen som påvirker gjeldsgraden. Det er kredittgrensen du har fått som er avgjørende. Du kan redusere gjeldsgraden mye ved å si opp kredittkort du sjelden eller aldri bruker.

Oppsummering

- Gjeldsregisteret er en nettbasert database som viser hva nordmenn har av usikret gjeld, slik som forbrukslån og utestående saldo på kredittkort.

- Informasjonen oppdateres automatisk og minst én gang i døgnet med opplysninger fra mer enn 160 banker og kredittselskap.

- Det er normalt bare du samt de som vurderer dine søknader om lån og kredittkort, som har tilgang til gjeldsinformasjonen din.

- Du kan sjekke dine egne opplysninger i Gjeldsregisteret gratis ved å logge inn med BankID, for eksempel.

- Opplysningene i Gjeldsregisteret påvirker både din kredittscore og gjeldsgrad, som er viktige faktorer når en bank skal avgjøre om du får lån.

Ofte stilte spørsmål om Gjeldsregisteret

Det er gratis å sjekke hvilke opplysninger Gjeldsregisteret har om gjelden din. Du kan bruke BankID for å logge inn i registeret.

Gjelden i Gjeldsregisteret reduseres i takt med innbetalinger av terminbeløp og utestående saldo. Når gjelden er nedbetalt, forsvinner den så å si umiddelbart fra registeret også.

Ja, størrelsen på gjelden som er oppført i Gjeldsregisteret kan ha mye å si for hvilken kredittscore du får. Opplysningene blir også brukt til å beregne din gjeldsgrad.

Hvis du mener det er uriktige opplysninger om deg i Gjeldsregisteret, må du kontakte banken eller kredittselskapet som er årsaken til feilen og be dem rette det. Du kan ikke endre opplysningene selv.

Når du er ferdig med å betale på et lån, skal det slettes fra Gjeldsregisteret så å si umiddelbart. Synes du det går sakte, kan du kontakte utlåneren og purre på slettingen.

Bengt Bergh

Sist oppdatert 2025-09-23Bengt Berg er ansvarlig utgiver for innholdet på Kredittium.no. Han har, blant annet, utdannelse innenfor privat økonomi og mener at alle burde unne seg den gode følelsen fast sparing gir.

Kilder

- https://no.wikipedia.org/wiki/Gjeldsregisteret

- https://www.finanstilsynet.no/4aaaaf/contentassets/fa2c66c4edab430186b90fe1ec743c34/utviklingen-i-forbruksgjeld_2020.pdf

- https://lovdata.no/dokument/NL/lov/2017-06-16-47

- https://lovdata.no/dokument/SF/forskrift/2020-12-09-2648

- https://www.sparebank1.no/nb/bank/privat/tips-og-rad/gjeldsregisteret.html#hvem-har-ansvar-for-gjeldsregisteret

Meld deg på vårt nyhetsbrev

Få smarte økonomitips og tilbud rett i innboksen.