Norges gjeldsregister og dets effekt på nasjonal gjeld

Norge innførte i 2019 et nasjonalt gjeldsregister for usikret kreditt (forbrukslån, kredittkort m.m.). Målet var å hindre overgjeldssetting med bedre oversikt for både långivere og forbrukere. I denne analysen forklarer vi bakgrunnen, hvordan registeret fungerer i praksis og hvilke effekter vi ser på forbruksgjelden så langt.

Historisk bakgrunn og implementering

For å adressere voksende bekymringer rundt husholdningers og enkeltpersoners overgjeldssetting, besluttet Norges myndigheter å innføre et gjeldsregister. Lov om gjeldsinformasjon ble vedtatt 1. november 2017, og de første gjeldsregistrene ble operative i 2019.

Gjeldsregisteret skulle fungere som et verktøy for å forbedre transparens og ansvarlighet i kredittmarkedet, ved å gi kredittgivere bedre informasjon om lånsøkeres eksisterende gjeldsforpliktelser. Dette ble sett som et nødvendig skritt for å forebygge ytterligere overgjeldssetting og for å beskytte forbrukerne mot uansvarlig långivning.

Formål med gjeldsregisteret

Hovedformålet med gjeldsregisteret er å forebygge gjeldsproblemer ved å gi både kredittgivere og låntakere en oversikt over eksisterende usikret gjeld, slik som forbrukslån og kredittkortgjeld. Dette hjelper bankene i deres kredittvurdering og kan potensielt redusere risikoen for tap på utlån.

Struktur og funksjonalitet

Gjeldsregisteret i Norge er strukturert for å samle og tilgjengeliggjøre informasjon om usikret gjeld. Data samles inn fra ulike kredittinstitusjoner som banker, finansieringsselskaper, og andre långivere. Informasjonen som samles inn omfatter beløp på utestående gjeld, nedbetalingsplaner, og eventuelle mislighold. Registeret gir en fullstendig oversikt over en persons gjeldssituasjon, inkludert usikret gjeld som forbrukslån, kredittkortgjeld og delbetaling.

Den sentrale funksjonaliteten i gjeldsregisteret er å gi långivere bedre grunnlag for å vurdere en lånesøkers kredittverdighet. Ved å ha tilgang til oppdatert og korrekt informasjon om en lånesøkers eksisterende gjeldsforpliktelser, kan långivere ta mer informerte beslutninger og redusere risikoen for mislighold.

Dette er spesielt viktig i forhold til usikret gjeld, som ofte har høyere renter og større risiko for både långiver og låntaker. Videre gir gjeldsregisteret låntakere bedre innsikt i sin egen gjeldssituasjon, noe som kan bidra til bedre finansiell planlegging og forvaltning av gjeld. Registeret er også utformet for å ivareta personvernet til registrerte individer, ved å sikre at bare autoriserte aktører har tilgang til gjeldsinformasjonen.

Tupp! Du kan lese vår guide om hvordan gjeldsregisteret fungerer generelt for å lære mer om emnet.

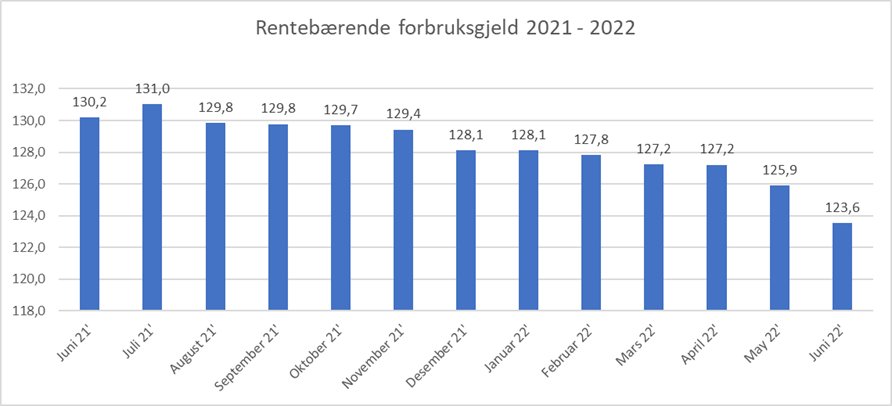

Virkninger på Norges gjeld

Siden introduksjonen av gjeldsregisteret har det vært en markert nedgang i forbruksgjelden i Norge. Tall fra Gjeldsregisteret viser at den samlede usikrede forbruksgjelden ble redusert med 2,5 milliarder NOK (-1,6%) i juni, fra 151,2 milliarder NOK til 148,7 milliarder NOK. Dette peker mot en positiv effekt av gjeldsregisteret på nasjonal gjeldssetting, og understreker viktigheten av transparent og ansvarlig kredittgivning.

Bilde tatt fra: https://gjeldsregisteret.com/blog/post/overraskende-nedgang-i-forbruksgjelden

Kritikk og utfordringer

Siden etableringen av gjeldsregistrene har det vært ulike reaksjoner fra både finanssektoren og allmennheten. En av de primære bekymringene har vært knyttet til personvern og datasikkerhet. Samlingen og lagringen av sensitive finansielle data kan potensielt utgjøre en risiko for individets personvern hvis ikke håndtert på en sikker måte.

Personvern og Datasikkerhet

Gjeldsregisteret innebærer en samling av følsomme data, og det har vært bekymringer for hvordan denne dataen blir håndtert, lagret og beskyttet mot uautorisert tilgang. Det har også vært spørsmål rundt hvem som har tilgang til denne informasjonen og under hvilke omstendigheter tilgang blir gitt.

Nøyaktighet og Oppdatering av Data

Det har vært bekymringer rundt nøyaktigheten og oppdateringen av dataen som er lagret i gjeldsregisteret. Utdatert eller feil informasjon kan ha alvorlige konsekvenser for individer som søker kreditt. Videre har det vært diskusjon rundt hvor raskt endringer i en persons gjeldssituasjon reflekteres i registeret.

Tilgang og Forståelse

Det har også vært diskutert hvorvidt allmennheten har tilstrekkelig tilgang til og forståelse av sin egen gjeldsinformasjon i registeret. Enkelte har argumentert for at det bør være enklere for folk å få tilgang til sin egen gjeldsinformasjon og at det bør finnes klarere retningslinjer og ressurser for hvordan man kan forstå og håndtere informasjonen som er tilgjengelig.

Effektivitet og Formål

Selv om gjeldsregisteret har som mål å forebygge overgjeldssetting, har det vært diskusjoner rundt hvor effektivt registeret faktisk er i å oppnå dette målet. Kritikere har også pekt på at det kan være andre måter å adressere problemet med overgjeldssetting på, som kanskje kan være mer effektive eller mindre inngripende.

Disse utfordringene og kritikkpunktene påpeker at mens gjeldsregisteret i Norge har tatt viktige skritt mot å forbedre transparensen og ansvarligheten i kredittmarkedet, er det fortsatt rom for forbedringer.

Det blir viktig å fortsette å evaluere og tilpasse gjeldsregisteret for å sikre at det oppfyller sitt formål og beskytter både forbrukernes og långivernes interesser.

Konklusjon

Norges gjeldsregister illustrerer viktigheten av et sentralisert system for gjeldsinformasjon for å forbedre kredittmarkedets transparens og forbrukerbeskyttelse. Det har vist seg å ha en positiv innvirkning på nasjonal gjeldssetting, men det er også rom for forbedringer for å sikre individets personvern og dataintegritet.

Bengt Bergh

Sist oppdatert 2025-10-14Bengt Berg er ansvarlig utgiver for innholdet på Kredittium.no. Han har, blant annet, utdannelse innenfor privat økonomi og mener at alle burde unne seg den gode følelsen fast sparing gir.